| Новости |

+7 965 357 95 50

info@riamoda.ru  |

Анна Лебсак-Клейманс, FCG: Наш потребительский рынок повернулся лицом к российским брендам

2021-03-03 17:09:41

22 февраля 2021 года в ЦВК «Экспоцентр» деловую программу форума RFRF открыла генеральный директор Fashion Consulting Group Анна Лебсак-Клейманс с докладом «Результаты и уроки 2020 года: перезагрузка fashion-индустрии».

В своём выступлении Анна Лебсак-Клейманс традиционно рассказала о ключевых трендах прошедшего года, о том, что произошло в fashion-ритейле в период между выставками, представила новые цифры и поводы для дискуссий. Первую часть доклада она посвятила состоянию российского рынка.

«Чтобы понимать состояние рынка, надо понимать его специфику. А специфика российского рынка, в отличие от Соединённых Штатов, Европы, Китая и других стран, заключается в том, что мы всё время едем по холмикам и ямкам. У нас не было периода, кроме одного десятилетия, без кризисов. Существовать внутри ups and downs – это традиция нашей экономики и неизбежная традиция fashion-индустрии. Мы с вами привыкли лезть на горку и скатываться, лезть и скатываться. Но мы всё равно упорно каждый раз поднимаемся, встаём и двигаемся дальше. И если мы посмотрим на историю с начала развала централизованной экономики, мы видим, что существует некий такой специфический цикл 6-6-10. Моё самое хорошее пожелание, что у нас с вами десять лет спокойной жизни. Мы отработали очередные шесть-шесть и будем надеяться, что 35-й выставкой вступаем в эти прекрасные десять, какими были годы с 1998-го по 2008-й. В какой-то новой форме, вероятно, через диджитализацию, через цифровизацию. Действительно, специфика нашей экономики, наших людей, нашей индустрии заключается в том, что у нас никогда не было стабильного роста. Его не было никогда за всю историю с того момента, как мы вышли из ситуации плановой экономики. И в этом смысле пандемия для нас, несмотря на её тяжёлый удар, – это просто очередная ямка, и я надеюсь, мы её пройдём и будем жить в этом новом этапе.

У нас здесь большой отчёт, в котором история нашей индустрии подробно описана. Я выделила ключевые пункты, они заключаются в следующем: каждый раз, когда возникает какой-то кризис, возникает второе дыхание. В случае кризиса 2008 года этот период можно назвать бархатной революцией онлайна. Постепенно, шаг за шагом стала приоткрываться дверь в виртуальнье пространство, героями которого стали огромный проект KupiVip, самые первые маленькие проекты. Внутри этого периода сформировалась целая новая вторая жизнь.

Кризис 2014 года на самом деле был роскошной «вакциной», которую мы можем понять и реально оценить только сейчас, в 2020–2021 годах. 2014-й – год обрушения рубля. Это результат многих причин. Экономическая стагнация была внутри, но, так сказать, толчком к кризису стали ситуация с Крымом и то, что мы попали под международные санкции. Фактически шесть лет мы живём внутри этих санкций. И в течение этих шести лет у нас по всем направлениям декларируется импортозамещение. И хотя ситуация с импортозамещением не преобразовалась в такую сказку, чтобы у нас выросли промышленные комплексы, чтобы появились огромные предприятия, которые перерабатывают хлопок, который мы не выращиваем, или лён, которого у нас нет, но, по крайней мере, наш потребительский рынок повернулся лицом к российским брендам. Неважно, где они произведены. Если это люксовый бренд, он может быть произведён в России, Восточной Европе, Италии. Если массовый бренд – это Бангладеш, Юго-Восточная Азия, Китай, Белоруссия и так далее. Но произошёл принципиальный колоссальный свитч, когда происхожение «сделано в России» перестало быть стигмой, негативным фактором в восприятии для людей, которые голосуют своими деньгами. То есть, бренд, сделанный в России, стал рядоположным с тем, что мы раньше называли западными, импортными брендами.

Итак, желание покупать российское у людей есть, посмотрим, что с возможностями. Здесь всё выглядит несколько хуже. В год перед пандемией мы пришли уже с негативным показателем роста. То есть, 2019-й – первый год, когда обороты не росли, а стагнировали и даже чуть сократились. Поэтому в этот уже третий за десять лет кризис мы вошли с тем, что потребление стало сокращаться. По разным причинам. И по причине располагаемых доходов, и по причине изменения покупательского поведения, поскольку вперёд стали выходить другие задачи у людей. С точки зрения экономической ситуации мы не были в звёздном положении, то есть, нас пандемия не срубила на высоком взлёте, мы медленно сползали вниз. Пандемия стала очень болезненным дополнительным ударом, который подтолкнул нас к ещё более сложной ситуации.

И если мы посмотрим на этот график, мы видим, как колебался ВВП. Каждый год, следующий за кризисом, ВВП падает. Любой кризис имеет отложенный эффект: обычно следующий год хуже, чем год, когда непосредственно происходит кризис.

Что касается располагаемых доходов людей, с 2013 года мы едем и едем по пологому склону, аккуратненько сползаем вниз. И кажется, что ничего радикально нового с приходом пандемии не произошло. Но если мы будем измерять свою покупательскую способность относительно того, что мы могли себе позволить, с точки зрения иностранных валют, то у нас средний реальный доход до 2014 года был 800$ на человека, а сейчас средний реальный доход, когда мы его переводим в доллары, – 200$. То есть, это медленное сползание – оно в рублях медленное, а с точки зрения наших возможностей купить такие бренды, как Zara, Shendel и так далее, которые имеют своё происхождение в странах хождения валют, мы видим, что произошло. То есть, мы в рублях этого не ощущаем, потому что живём в рублёвой зоне, а по факту произошло радикальное обеднение населения.

А вот что произошло за небольшой период времени: у нас внутри пандемии средний класс сократился на треть. Средним классом мы называем людей, которые зарабатывают от 35 до 100 тысяч рублей. Это люди, которые могут покупать брендовую одежду, то есть доплачивать за известность бренда, репутацию, модность, коллекции, качество и т. д. Так вот количество этих людей сократилось на треть. Он и так у нас был худенький, этот средний класс, а то, что произошло сейчас, совсем неприятно. У нас нищих стало на 17% больше, бедных – на 17% больше, малообеспеченных – на 10% больше. Откуда они все взялись? Происходит перетекание, к сожалению, сверху вниз. И если мы это всё суммируем, то получается, что у нас 45% населения живёт на грани прожиточного минимума. К моде эти люди не имеют никакого отношения. Ещё 40% населения – это люди, которые имеют доход 15–35 тысяч рублей. Это огромный процент населения, на который мы не можем не ориентироваться. Эти люди одежду покупают, но нужно понимать, какие у них возможности к покупке этой одежды. Дальше мы смотрим на состоятельных людей и видим какие-то малюсенькие доли.

То есть вот за эту розовую долю – за эти 35–50 тысяч рублей – борются фактически все российские бренды. Особенно те из них, которые не гигантские бренды, не такие, как Ostin, Gloria Jeans, которые не могут такими тиражами выпускать – соответственно, не могут делать низкую себестоимость. Это жесточайшее поле борьбы.

Люди не все живут на зарплату, у людей есть дополнительные доходы, но всё равно 63% в структуре денежных доходов, две трети, – это зарплата. Ещё одна треть – это то, что люди получают как дополнительные доходы, просто подрабатывая. С проблемой сокращения зарплаты столкнулась половина населения, 25% пережили в этом году отпуск без оплаты и 13% людей были уволены. Соответственно, что случилось со сбережениями, очень показательно. В среднем у россиян есть накопления на срок жизни не более чем два месяца. То есть, у большей части людей нет накоплений. Каждая пятая семья (22%) имеет накопления на один месяц.

Индекс потребительского доверия, или потребительский энтузиазм, во многом зависит от того, насколько свободно люди себя чувствуют с деньгами. Например, у людей остаются какие-то деньги, которые они не потратили на необходимые расходы – на ЖКХ, на оплату кредитов, на питание. Что с ними люди делают дальше? В спокойные, стабильные времена люди эти деньги тратят. В неспокойные времена, когда есть вероятность снижения зарплаты, потери работы, может случиться неоплачиваемый отпуск, люди эти деньги не тратят. То есть, даже если деньги есть, люди психологически не чувствуют себя спокойными за завтрашний день, стараются отложить или перемещают их на что-то, что им кажется инвестицией в благосостояние. Например, ремонт квартиры. Беспокойство и ощущение беспомощности перед неопределённостью – это иногда более значимый фактор, нежели реальное отсутствие денег при позитивном взгляде на ближайшее будущее. Соответственно, потребление смещено в сторону отказа от так называемых лишних товаров, которые находятся за рамками обязательных необходимых трат, и люди сейчас просто донашивают одежду, откладывают покупку на потом, ждут скидок и т. д.

Второй момент – большая часть людей не столько мотивирована трендами, красотой и желанием обновить гардероб, сколько смотрят на цифру и в свой кошелёк. Люди думают так: у меня есть 500 рублей… 2000 рублей… 10 тысяч рублей, что я себе на эту сумму могу позволить? Они идут от цифры к вещи. Они чётко понимают планку и начинают искать от цифры, а не от моды. Таким образом, условно говоря, сейчас планирование fashion идёт от цифры. Только от цифры. И Интернет позволяет это делать и покупателям, и брендам очень эффективно, потому что моментально сортирует и даёт точную информацию. То есть, если раньше нужно было обегать магазины, что-то отсматривать и так далее, сейчас можно очень быстро по цифре отсортировать. Так сказать, сделать маркетинг за одну секунду и понять свои возможности. Соответственно, Интернет, помимо того, что он 24/7, помимо того, что предоставляет широкий выбор, просто помогает людям считать цифры. Люди привыкли считать очень легко с помощью одной кнопки. И естественно, 2020 год ещё раз подвинул вперёд маркетплейсы. Это такой большой черкизон, где есть всё на свете. То есть, на этапе, когда у людей нет денег, важно иметь возможность сравнения цифр, как на маркетплейсе, где на одной площадке мы сразу получаем огромное количество вариантов и можем сравнить все цены. И на сегодняшний день люди готовы ждать, например, с Alibaba доставку, лишь бы сэкономить деньги.

Таким образом, виртуальное пространство, помимо того, что оно даёт такой рациональный стимул, – это сублимация, суррогат удовольствия в реальной жизни. Потому что купить электронную игру и поиграть в неё гораздо дешевле, чем реально поехать в Таиланд, а адреналин тоже есть. Соответственно, вот этот дешёвый эскапизм, то, что сейчас происходит, особенно с молодыми людьми, которые не имеют ещё большого опыта в реальной жизни, – это замена эмоций и практики довольно опасной реальной жизни, потому что в ней очень много всего непредсказуемого, в предсказуемое удовольствие виртуальной жизни. И люди сейчас зависают над осмыслением, на что потратить деньги. Они могут бесконечно сидеть в Интернете, даже не собираясь покупать, но примеряясь к покупкам, проводя за этим огромное количество времени. Для большинства (до 75%) бренд имеет не такое уж большое значение, то есть люди смотрят именно цену. И такой важный момент: при всё при этом очень небольшое количество людей собирается менять свои привычки и покупать только в онлайне. Практически никто. То есть, люди собираются продолжать покупать в офлайне, ходить по магазинам, потому что они имеют определённые преимущества, такие как возможность моментального обладания, возможность примерки. Кроме того, это способ социализации: выйти, получить какой-то опыт, ощущения, эмоции и т. д. Люди не собираются отказываться от традиционных магазинов, поэтому неправильно будет говорить о том, что происходит безысходный отток людей в Интернет. Да, он будет ещё идти какое-то время, но, судя по всему, довольно скоро наступит некий баланс и будет мультиканальная продажа. То есть, будут и атмосферные магазины, и типа точки выдачи, где всё функционально. Всё будет зависеть от самой концепции продукта, и это соотношение в каждом бизнесе будет своё. Мультиканальность – очень объёмная конструкция, она гораздо шире, чем онлайн, она удобнее. Она объективно удобнее, потому что в ней больше возможностей. Соответственно, никто не будет сокращать эти возможности. То есть, мультиканальность – это не смерть офлайна, это баланс внутри мультиканальных продаж.

Кстати, по определениям. Есть два слова – омниканальная и мультиканальная, и в них очень путаются. Мультиканальная продажа – это когда вы свой продукт ставите в максимальное количество каналов: Telegram, «ВКонтакте» и т. д. То есть, мультиканальность – это расширение способов продажи. Омниканальность – это про другое. Когда у вас есть собственные каналы сбыта, они между собой завязаны. Например, человек может купить в онлайне, сдать в офлайне. Человек может заказать в онлайне, прийти померить, оплатить в офлайне. Вот что такое омниканальность. Это взаимозавязанность каналов. Ещё никто хорошо этим управлять не может. Например, при создании ассортиментной матрицы: в онлайне хорошо продаются капсулы без базы, в офлайне смысл продажи – это найти свою базу и бесконечно её продавать. То есть, в онлайне нужно брать постоянными изменениями, а в офлайне человек должен знать, что придёт туда и всегда найдёт там хороший трикотаж, или женственные платья, или широкий выбор футболок – то, к чему привык. Соответственно, механизмы размышлений о коллекции в офлайне и в онлайне немножко отличаются. И сейчас идёт очень серьёзное развитие, когда начинают думать и про ассортимент, тоже планируя его мультиканально.

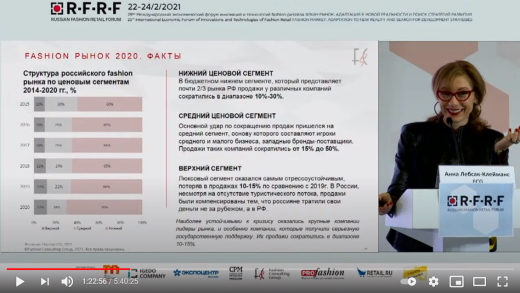

Если говорить про рынок, то все по-разному отреагировали на кризис. Нижний ценовой сегмент пострадал в меньшей степени. Средний класс стал ещё больше экономить, но именно эти люди и пострадали больше всех. Средний ценовой сегмент во все кризисы самый сложный. А вот верхний ценовой сегмент в очередной раз показал свою стрессоустойчивость. Есть те, кто разорились совсем, есть те, кто пострадали поменьше. По предварительным подсчётам, общее сокращение оборота – в пределах 20%. Сокращение прибыльности гораздо больше из-за локдауна, дополнительных накладных расходов, связанных с обеспечением безопасности и т. д. То есть, если в оборотах не такие сильные потери, то в чистой прибыли они значительно больше – это и 50, и 60, и 70%. Кроме того, кому-то пришлось экстренно запускать альтернативные формы продаж – Интернет и т. д., всё, что откладывалось на завтра и пришлось сделать в 2020 году, а это тоже расходы. Действительно, люди меньше ходили по магазинам. В торговых центрах в среднем трафик сократился на 30%. После снятия в январе ограничений из-за ковида люди вернулись в торговые центры. Конечно, это ещё не восстановление до потерянных 30%, но есть некоторая активность.

Нужно отметить, что довольно хорошо выступили крупные компании массового сегмента, у них нет таких глобальных потерь. Особенно те компании, которые вошли в реестр системообразующих предприятий и имели возможность получить определённые права на отсрочки по налогам и т. д. Оборот маркетплейсов вырос существенно: Wildberries – на 96%, но это не из-за fashion (кстати, в этом году fashion меньше росли, чем в предыдущие годы), Lamoda – на 33%, Ozon в принципе вырос, он уже поставил ногу очень активно на fashion и будет теперь там развиваться».

Обобщая сказанное, Анна Лебсак-Клейманс назвала три основных тренда на модном рынке, усиленные пандемией:

1. Пережидание кризиса, «затягивание поясов»

- Остановка развития инфраструктуры рынка на фоне падения спроса.

- Приостановлено строительство торговых центров.

- Рекордно низкое с 2011 года число выхода международных брендов.

- Скидки и опережающий рост аутлетов, в среднем на 20%.

- Снижение доходов и покупательской активности.

2. Волна «потребительского патриотизма»

- Поддержка локальных брендов.

- Маркетплейсы и мультибренды открыты российским дизайнерам и брендам.

- Курс на развитие внутреннего производства. Импортозамещение.

- Курс на высокие технологии.

- Курс на борьбу с контрафактом на рынке потребительской продукции.

3. Развитие технологий и диджитализация рынка

- Приток в онлайн-магазины до 15 млн новых покупателей.

- Прирост онлайн-продаж в 2020 году – 26,4%. Самая большая категория покупок внутри fashion-сегмента – одежда (60%).

- Доля fashion от оборотов онлайн – 22,6%. Доля дистанционной торговли от всего рынка торговли одеждой – 23,9%.

- Развитие мультиканальной торговли.

«Российский рынок соответствует всем глобальным трендам, которые существуют, ведь мы живём в глобальном мире, – подытожила спикер. – У нас падение на уровне 22%, в Европе – 25–30%, в Соединённых Штатах тоже называют цифры до 30% по сегментам. Мы не в самом плохом положении. У нас были определённые бизнес-стратегии в производстве и рознице: более гибкое планирование и более короткие деньги, большее количество поставщиков, меньше производится на склад, инвестиции в онлайн.

Есть три сценария ближайшего будущего:

Пессимистичный. Это сценарий такого глобального удлинения периода ковида, когда появляются новые штаммы и всё это продолжается, вся эта жвачка с вирусами, вакцинами, закрытыми границами и т. д.

Сбалансированный. Сценарий, когда все ограничения в мире к 2022 году уходят, нормализуются стандартный свободный образ жизни, товарообмен, путешествия людей, социализация и т. д.

Позитивный. Именно позитивным прогнозом я хотела бы закончить выступление. Я вам показала мифическую табличку 6-6-10, просто хочется в неё поверить. А в принципе, всё равно Россия по ВВП, по паритету денег, которые мы получаем через нефть, через уголь, через металлургическую отрасль, – шестая страна в мире. Мы не только по территории большие. У нас объёмная экономика. Соответственно, у нас нет никаких серьёзных причин для нищеты. У нас хорошие прогнозы по цене нефти на следующий год. Будем рассчитывать, что наступит стабилизация в международных отношениях, что не будет эскалироваться политический изоляционизм – он никому не выгоден. На фоне того, что у нас идёт импортозамещение, хочется надеяться, что будет подъём локальной экономики, есть для этого основания. Мы первая страна, наряду с Израилем, по доступности вакцины. В Европе на нас сейчас смотрят, как на богов, потому что мы ходим в театры, рестораны, мы вообще перестали бояться. Россия шаг за шагом отказывается от карантинных ограничений. И у нас ещё есть положительная особенность – мы, как и Китай, мало зависим от международного туризма. В отличие от Европы и Соединённых Штатов, у нас не так уж много покупали иностранные туристы. И даже внутри замкнутой системы мы, как и Китай, капитализируем, потому что наши деньги не разлетаются в Европу, Таиланд, Соединённые Штаты. Деньги остаются в России, и это тоже положительный момент».

В качестве иллюстраций использованы скриншоты видеозаписи выступления.

| Все новости |