| Новости |

+7 965 357 95 50

info@riamoda.ru  |

Росстат: прибыль до налогообложения в отрасли производства одежды в январе-ноябре 2025 года выросла на 8,8% до 55,5 млрд руб.

2026-02-12 13:11:44

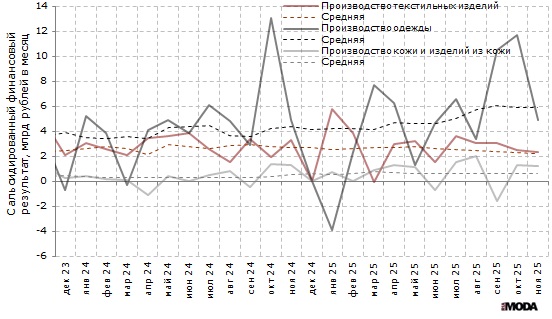

Прибыль до налогообложения (сальдо прибыли и убытков) организаций в России (без субъектов малого предпринимательства) в отрасли производства одежды в январе-ноябре 2025 года составила 55,5 миллиарда рублей, что на 8,8% больше уровня января-ноября 2024 года. Об этом сообщил Росстат.

Сальдо прибылей и убытков до налогообложения организаций отрасли производства текстильных изделий в январе-ноябре прошлого года уменьшилось на 13,9%, по сравнению с показателем аналогичного периода 2024 года, до 31,9 миллиардов рублей.

Этот показатель в отрасли производства кожи и изделий из кожи в январе-ноябре прошлого года составил 7,7 миллиардов рублей, увеличившись по сравнению с показателем января-ноября 2024 года на 69,4%.

|

|

Сальдо прибылей и убытков |

Сумма прибыли, млрд рублей |

Доля прибыльных организаций в общем числе орга-низаций, % |

Сумма убытка, млрд рублей |

Доля убыточных организаций в общем числе орга-низаций, % |

|

|

в январе-ноябре 2025г., млрд рублей |

в % к |

|||||

|

Производство текстильных изделий |

31,9 |

86,1 |

35,7 |

82,8 |

3,8 |

17,2 |

|

Производство одежды |

55,5 |

108,8 |

58,2 |

74,2 |

2,7 |

25,8 |

|

Производство кожи и изделий из кожи |

7,7 |

169,4 |

9,5 |

59,7 |

1,8 |

40,3 |

Таблица 1. Финансовый результат деятельности организаций в производстве текстильных изделий, производстве одежды, а также в производстве кожи и изделий из кожи в России в январе-августе 2025 года. Источник: Росстат.

Рисунок 1. Финансовый результат деятельности организаций в производстве текстильных изделий, производстве одежды, а также в производстве кожи и изделий из кожи в России в 2022-2025 годах. Источники: Росстат, ИА «РИА Мода».

Отметим, что с 2021 года прибыль до налогообложения в отраслях производства текстиля, а также кожи и изделий из кожи выросла в 2 раза, одежды – в 3 раза. Высокие темпы прироста прибыли в отрасли производства кожи и изделий из кожи в 2025 году объясняется провалом этого показателя в 2024 году.

Рисунок 2. Усреднённые показатели финансового результата деятельности организаций в производстве текстильных изделий, производстве одежды, а также в производстве кожи и изделий из кожи в России в 2005-2025 годах. Источники: Росстат, ИА «РИА Мода».

| Все новости |